栏目分类

你的位置:鸭脖下单平台- 亚博下赌注平台 - 2024yabo押注官网 登录入口 > 新闻 > 开云体育咱们觉得基本面是决定降息的重要要素-鸭脖下单平台- 亚博下赌注平台 - 2024yabo押注官网 登录入口

发布日期:2025-08-28 05:17 点击次数:126

炒股就看金麒麟分析师研报开云体育,泰斗,专科,实时,全面,助您挖掘后劲主题契机!

中金点睛

好意思国晓示加征关税之后,出现了股债汇“三杀”的萧疏场面。除了往复要素之外,从基本面上来讲,市集在订价“好意思国的滞胀”以及一个“没那么差的欧元区”。与好意思国萧疏的股债汇“三杀”对应的是东谈主民币汇率韧性。东谈主民币汇率的韧性为松货币加多了空间。除了传统的松货币器具之外,搅扰风险溢价是更值得眷注的策略采取,央行的结构性器具目下也曾在结识成本市集上有所尝试。

Abstract

纲领

好意思国晓示加征关税之后,出现了股债汇“三杀”的萧疏场面。除了往复要素之外,从基本面上来讲,市集在订价“好意思国的滞胀”以及一个“没那么差的欧元区”。从1971年1月到当今,好意思国股债汇同期出现明显着落[1]的月份唯有6个,淌若4月好意思股、好意思债、好意思元不再大幅变化,2025年的4月将是1971年以来第7个单月好意思国股债汇王人出现明显着落的月份。一般来说,好意思股着落、好意思债高潮、好意思元高潮是投资者更适合的钞票变化组合。但淌若好意思国靠近的是“滞胀”风险,同期其他经济不错凭借“非好意思国”的力量复旧基本面,那么就有可能出现好意思国股债汇三杀的场面。2022年12月的好意思国股债汇三杀不错匡助咱们意会这一轮调养的逻辑。

与好意思国萧疏的股债汇“三杀”对应的是东谈主民币汇率韧性。遏抑4月中旬,尽管好意思国对华已累计加征超100%关税[2]、远高于2018-2019年贸易摩擦时刻的18%,但东谈主民币对好意思元、日元和新兴市集货币贬值幅度明显低于2018-2019年,东谈主民币对好意思元汇率也强于咱们基于国债利差、中国钞票风险溢价、好意思元投资者杠杆行径和贸易策略不祥情趣指数搭建的模子所预计的区间[3]。

东谈主民币汇率的韧性为松货币加多了空间。质问利率核心能有用降成本,存量贷款利率每下调10个bp就相等于省俭2654亿元利息用度。居民平均破费倾向仍然有0.66,利率下降也可能支执破费。上前看,咱们觉得基本面是决定降息的重要要素,目下繁衍品计入的中国降息预期也曾接近旧年12月的水平。

搅扰风险溢价是更值得眷注的策略采取,央行的结构性器具目下也曾在结识成本市集上有所尝试[4]。对我国10年期国债利率的拆解骄气,预期的短期表面利率和期限溢价刻下均处于历史低位,二者可差别说明2021年于今国债利率下降的一半控制,响应市集可能计入了一个安稳下调的策略利率旅途,以及很低的恒久加息预期。关联词,利率过低会导致银行净息差缩窄,削弱降息对信贷的刺激作用,还可能生长银行投契行径,影响金融结识。在此情况下,央行可通过扩表压低风险溢价,更有助于结识经济增长。刻下我国央行钞票欠债表有彭胀空间。央行扩表也需要财政配合,国外教学标明这种协同能质问私东谈主部门承担的风险,保障策略实施成果。

Text

正文]article_adlist-->一、东谈主民币汇率超预期结识

好意思国加征关税以来,好意思元并未走强,反而出现股债汇“三杀”的状态,这是历史上比拟萧疏的。4月于今,好意思元指数累计着落5%,标普500指数着落6%,10年期好意思债利率上升11个基点(好意思债价钱着落)。从1971年1月到当今,好意思国股债汇同期出现明显着落[5]的月份唯有6个,淌若4月好意思股、好意思债、好意思元不再大幅变化,2025年的4月将是1971年以来第7个单月好意思国股债汇王人出现明显着落的月份(图表1)。

图表1:1971年于今,好意思国股债汇同期明显着落的月份唯有6个

尊府泉源:Wind,中金公司筹商部

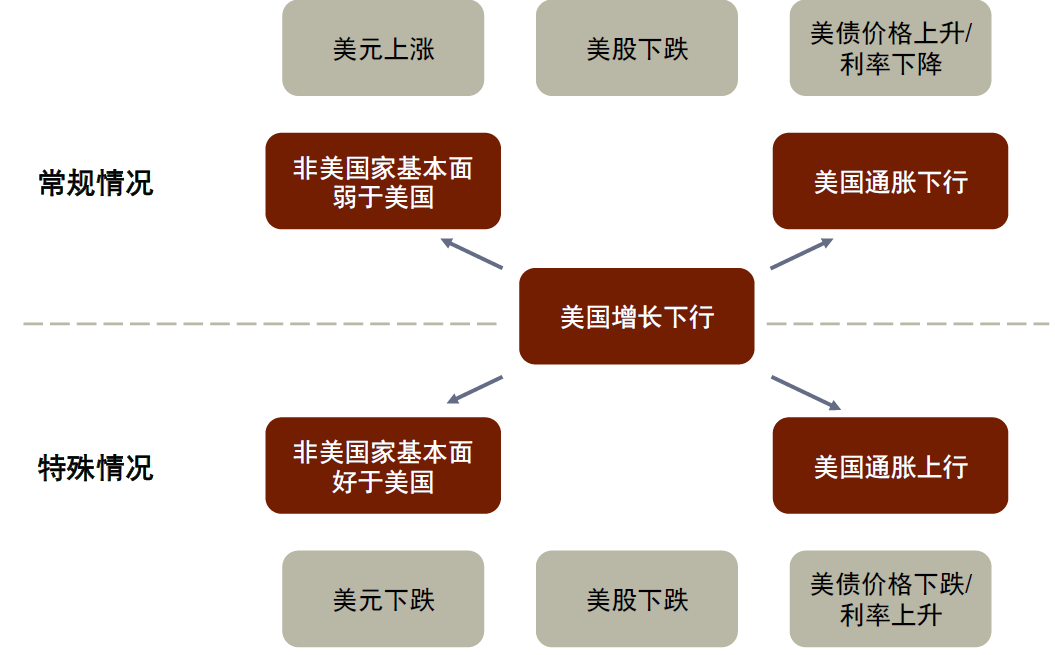

一般来说,好意思股着落、好意思债高潮、好意思元高潮是投资者更适合的钞票变化组合。淌若好意思国增长下行,由于盈利预期下调,好意思股就会下行。与此同期,由于增长下行,通胀也会下行,货币策略随之收缩,利率也会下降,好意思国国债就会高潮。而行为寰球蹙迫的需求引擎和流动性的提供者,一朝好意思国经济增长下行,其他国度的基本面会媲好意思国更差、策略空间相对好意思国更小,好意思元会饰演避险钞票的变装,因此好意思元一般会高潮。

但淌若好意思国靠近的是“滞胀”风险,同期其他经济体不错凭借“非好意思国”的力量复旧基本面,那么就有可能出现好意思国股债汇三杀的场面。2022年12月的好意思国股债汇三杀不错匡助咱们意会这一轮的状态,其时市集在订价好意思国的滞胀以及欧洲和日本好于预期的基本面。2022年12月好意思联储议息会议的点阵图超出市集预期,其时商品通胀回落,但服务通胀粘性较强、劳能源市集供给比拟紧,这亦然好意思联储觉得通胀风险还莫得销毁、需要保执较高利率的蹙迫原因,因此好意思债收益率上升,而过紧的货币策略加重了市集对败落的担忧,因此好意思股着落。以上的情况平直体当今了2022年12月(尤其是下半月)的股债双杀。

其时,在订价好意思国“滞胀”的同期,欧洲和日本经济的基本面反而好于预期,导致好意思元兑欧元、日元王人出现了贬值。在插足4季度之前,欧元和日元兑好意思元的汇率王人达到了20年的最低水平。受到俄乌冲突的影响,市集一嫡派念欧元区能源危境发酵,关联词,插足12月后,北半球出现非常暖冬,北半球气温大举反弹,导致供暖需求下降,欧洲的自然气库存不降反升,之前市集牵挂的能源危境并未献艺[6];2022年12月20日,日本央行公布的货币策略声明“变相”地铲除了超宽松的货币策略,突如其来地调养了收益率遏抑弧线(Yield Curve Control,YCC),将10年期日本国债收益率的波动范围的计划水平从±0.25%扩大到±0.5%。咱们觉得这本色上响应了日本通胀执续上升后带来的货币策略调养。

图表2:好意思国“滞胀”且非好意思国度基本面较好时,好意思国可能出现股债汇“三杀”

尊府泉源:Wind,中金公司筹商部

咱们觉得图表2揭示的机制仍然不错匡助咱们意会这一次好意思国的股债汇三杀:从基本面上来讲,市集在订价“好意思国的滞胀”以及一个“没那么差的欧元区”。

► 好意思国政府的两个恒久计划看起来不得当基本知识。好意思国政府觉得加征关税最终不错终了两个主见(合感性靠近较大质疑),一是制造业回流,二是减少贸易逆差。这两个主见之后有“两笔账”很难算得明晰。第一是劳能源资源的账本,好意思国目下基本处于充分服务的状态,休闲率达到历史较低位(图表3),从宏不雅上来说并莫得过剩的劳能源资源不错用于制造业。第二是常常账户的账本,从总量层面来看,咱们觉得好意思国常常账户并莫得显耀失衡。如图表4所示,淌若只看制造业的话,2024年好意思国制造业的贸易逆差约1.59万亿好意思元,占GDP的5.44%。关联词,好意思国在农业、能源领域有较大的贸易顺差,2024年好意思国的农居品贸易顺差为230亿好意思元,占GDP的0.08%,能源和矿居品贸易顺差为820亿好意思元[7],占GDP的0.28%。同期,常常账户除了包括货品贸易还有服务贸易,好意思国服务贸易终年处于顺差状态,2024年好意思国服务贸易顺差约2950亿好意思元,占GDP的1%。笼统来看,2024年好意思国的货品贸易和服务贸易赤字占GDP的比重为3.14%,贸易并未显耀失衡(图表4)。

图表3:好意思国刻下休闲率处于历史较低位

尊府泉源:Haver Analytics,中金公司筹商部

图表4:好意思国在农居品、能源和矿居品、服务贸易领域王人存在顺差

尊府泉源:Haver Analytics,中金公司筹商部

► 如安在劳能源充分服务、常常账户莫得显耀失衡的状态下达到制造业回流和缩小常常账户赤字的计划呢?从宏不雅上来说,好意思国可能需要一场败落智商终了这些计划。内需减少之后才可能有富裕的劳能源用于制造业服务,同期内需减少之后不错质问对国外居品的需求来质问贸易逆差。笼统来看,好意思国政府以顶点方式挑战寰球的经贸治安,似乎要用一场败落来终了本就不对理的经济计划,投资者很难袭取这么的逻辑。更进一步地,好意思国采取的败落是由供给冲击(关税)引起的败落,这种模式对价钱的影响有较强的结构特征,使得投资者难以详情好意思联储翌日的策略旅途。一方面,关税上升或将导致好意思国入口品的价钱上升;但另一方面,4月3日欧佩克+晓示增产原油、俄乌时势并未进一步恶化,寰球油价大幅着落。市集既不敢深信最终的通胀走势,也不敢深信好意思联储到底是采取更爱重通胀如故更爱重增长,同期还在担忧好意思债净供给的上升。因此,即使在基差往复和利率互换套利往复引起的去杠杆暂时坦然之后,好意思债利率仍然居高不下。

► 与此同期,欧洲的基本面展现出韧性。3月,德国议和会过决议放宽“债务刹车”,允许国防开支破损GDP的1%,并拓宽国防开支的范围,在军事装备升级的基础上,还允许资金用于民防、信息安全等。此外,德国议会还通过了5000亿欧元鸿沟的基础设施投资基金,重心支执当代交通网罗、数字基础设施、可再生能源和住房建设等,咱们觉得这有望拉动对种种原材料及有关制造业居品的需求[8]。此外,4月欧佩克+高兴自5月起向市集加多供应41.1万桶原油/日,使寰球油价承压[9]。结识且足够的原油供应可质问欧洲制造业企业的能源成本,通常财政彭胀带来的增量需求,有益于企业扩大分娩鸿沟,复旧欧洲经济增长。

好意思元的颓势响应了寰球对好意思元的相对需求下降,这在一定程度上也会缓解东谈主民币兑好意思元汇率的贬值压力。再加上央行反复强调改进“东谈主民币订价的单边预期”。因此咱们看到,东谈主民币汇率的走势相对于2018-2019年中好意思贸易摩擦期间要更有韧性:

► 除了对欧元贬值幅度较大之外,东谈主民币对其他货币的贬值幅度王人要小于2018-2019年贸易摩擦期间。自2月1日特朗普晓示对中国加征10%关税至4月18日,以中好意思贸易额加权平均关税税率估计[10],好意思国对华已累计加征超100%关税,时刻东谈主民币对好意思元累计贬值0.53%,对日元贬值8.45%,对东盟货币[11]和墨西哥比索差别贬值2.16%和4.15%。而2018-2019年中好意思贸易摩擦时刻东谈主民币贬值幅度明显更大:2018年3月至2019年9月,好意思国对华累计加征约18%关税,东谈主民币对好意思元贬值11.27%,对日元贬值10.80%,对东盟货币和墨西哥比索差别贬值7.12%和6.86%(图表5)。

► 东谈主民币对好意思元汇率也明显强于传统模子预计的区间。在此前的专题论述当中[12],咱们搭建了一个由中好意思10年期国债利差、中国风险溢价指数(民间融资利差和住宅房钱利差的笼统)、好意思元投资者风险偏好(以好意思国金融系统杠杆指数估量)、好意思国贸易策略不祥情趣指数组成的回首模子,来拟合好意思元兑东谈主民币的汇率。遏抑2025年4月18日,东谈主民币兑好意思元汇率执行为7.30元/好意思元,低于咱们的模子拟合的95%置信区间下限(7.43元/好意思元)(图表6)。

图表5:好意思邦本轮对华加征关税后,东谈主民币贬值幅度低于2018-2019年中好意思贸易摩擦时刻

注:统计遏抑2025年4月18日。对东盟货币汇率经受新加坡元、越南盾、泰铢、马来西亚林吉特汇率加权平均估计,2018-2019年币值使用2017年中国对上述四国出口额为权重,2025年币值使用2024年中国对上述四国出口额为权重。好意思国对华加征关税幅度为PIIE凭据中好意思贸易额估计的加权平均税率变化幅度

尊府泉源:PIIE,Wind,中金公司筹商部

图表6:东谈主民币汇率强于咱们模子预计的区间

尊府泉源:Wind,中金公司筹商部

二、东谈主民币韧性为松货币创造空间

从实体经济角度来讲,东谈主民币贬值有益于缓冲外需下降对经济增长的株连。2018-2019年中好意思贸易摩擦时刻,好意思国累计对华加征关税约18%,同期期内东谈主民币对好意思元贬值幅度约11.3%(图表7)。东谈主民币兑好意思元汇率贬值的节律与关税税率上升的节律较为一致:当关税摩擦烈度较高时,东谈主民币贬值的幅度也较大。东谈主民币贬值一定程度上对冲了关税税率的上升:调养汇率要素后,好意思国对华关税税率执行上只上升了7个百分点控制,低于不商量汇率要素时的18个百分点。自然,从另一方面来看,汇率走弱将从成本项下带来金融条款紧缩效应,二者量度,汇率贬值的成果巧合为正。

图表7:上一轮中好意思贸易摩擦时刻,东谈主民币有所贬值

尊府泉源:Wind,中金公司筹商部

在东谈主民币汇率偏稳的情况下,松货币的空间被绽开,比如安妥质问利率。遏抑2025年3月,中国境内东谈主民币贷款总量为265.4万亿元,存量贷款利率每下调10个bp就相等于省俭2654亿元利息用度(相等于GDP的0.2%)。商量到遏抑2024年底,买卖银行净息差已降至历史新低的1.52%,较不良贷款率(1.50%)仅跳动2bp(图表8)。淌若确实进行存量贷款利息调降,进款利率大致率也要同期下降。总需求对利率可能仍然有弹性。中国仍然处在正常利率空间,贷款利率仍然明显高于0。咱们以国度统计局居民拜访的居民东谈主均破费支拨占东谈主均可欺诈收入的比例估计,2024全年中国居民平均破费倾向仍然有0.66控制。遏抑2025年3月底,居民部门共有约83.9万亿元的贷款,贷款利率每下降0.1个百分点,平均不错为居民部门省俭利息支拨约839亿元,即使假定按照平均破费倾向的一半(0.33)进行破费,也不错创造约277亿元破费支拨。

此外,中好意思10年期国债利差一直以来被觉得是中国降息的一个制约要素。原因在于,市集觉得货币策略需要商量汇率的结识,淌若中国降息导致中国国债利率下行,与好意思国国债的利率差距进一步扩大,可能会加大东谈主民币的贬值压力。4月初特朗普晓示平等关税至4月18日,好意思国10年期国债利率由4.17%控制升至4.34%,中国10年期国债利率则从1.81%降至1.65%控制,中好意思10年期国债利差走阔近33bp,但东谈主民币兑好意思元汇率贬值幅度不到0.5%,为后续可能的降息留有空间。

从历史上来看,决定货币策略更蹙迫的变量如故经济增长的走势。咱们在之前的论述《稳汇率之后的宽松空间》中指出,稳汇率不一定会禁锢降息,两者有时实在会同期出现,重要如故在于基本面的表面。例如来说,2020年2-4月疫情冲击时刻,东谈主民币兑好意思元汇率有快速破7的趋势,央行于3月将全口径跨境融资宏不雅审慎调养参数由1上调至1.25以对冲东谈主民币贬值压力,同期差别于2月初、3月底两次下调7天逆回购利率共30bp,于2月、4月两次下调MLF利率共30bp。另外,2023年二季度末、三季度初我国处于应付经济下行压力的重要期间,东谈主民币兑好意思元汇率从6月初的7.12贬值至6月底的7.26,7月下旬,央即将全口径跨境融资宏不雅审慎调养参数由1.25上调至1.5,同期于6月初下调7天逆回购利率10bp,于6月、8月两次下调MLF利率共35bp。基本面的表面会改变货币策略计划的排序,本年一季度由于财政发力、增长相对较好,货币策略的重心转向金融结识,资金利率保管了一个相对较紧的态势,至3月中旬,市集实在实足回吐了旧年10月底以来的降息预期(图表9)。

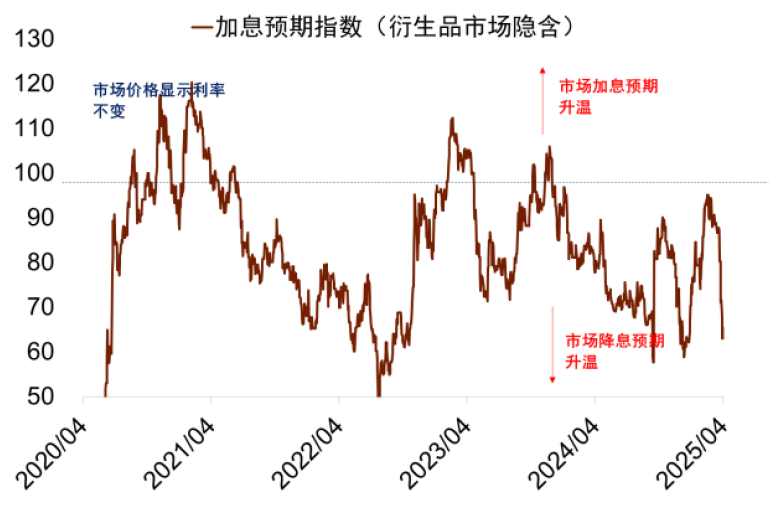

4月以来,跟着好意思国对华关税落地,市集对于货币宽松的预期再起,目下繁衍品市集隐含降息预期接近旧年12月底的水平。目下关税摩擦的影响还有待不雅察,但淌若经济的下行压力骄气,降息概率将上升。

图表8:刻下买卖银行净息差已降至历史新低,与不良贷款率接近

尊府泉源:Wind,中金公司筹商部

图表9:目下繁衍品市集隐含降息预期已回落至旧年年底水平

尊府泉源:Wind,中金公司筹商部

三、从无风险利率到风险溢价

策略利率下调不错到什么水平?刻下我国长端利率水平隐含了市集对货币策略什么样的预期?对我国10年期国债利率的意会不错从它的两个组成部分起始:预期的短期表面利率和期限溢价(图表10)。

► 预期的短期表面利率旅途指挥了市集对短期利率核心的预期。淌若翌日的短期利率旅途是实足详情的,那么凭据无套利条款,执有10年期国债的年化答复应该与鼎新10年执有1年期国债或者鼎新120个月执有1个月repo的年化答复沟通,此时10年期国债利率应等于一系列翌日短期利率的几何均值。预期的短期表面利率水申雪映了投资者对翌日表面中性利率的预期,也计入了央即将策略利率保执在表面中性利率之下(之上)以刺激总需求(压低通胀)的可能性。进一步地,对表面中性利率的预期则隐含了市集对恒久通胀和恒久执行利率的观点,淌若市集对翌日增长较为严慎,则表面利率预期也可能处于低位。

► 期限溢价指的是现实中翌日短期利率旅途不祥情、可能发生超预期波动时,投资者所要求的额外风险抵偿。不同于凭据短端和长端利率差距估计的期限利差,期限溢价无法平直不雅测,需要在无套利条款等假定下使用表面模子估计。期限溢价隐含了投资者对翌日中性利率波动和货币策略波动的观点,市集对翌日基本面和货币策略旅途的预期越一致,期限溢价可能越低。

图表10:10年期国债利率可拆解为预期的短期表面利率和期限溢价

尊府泉源:中金公司筹商部

咱们的模子骄气,中国10年期国债利率的下行并不成实足用降息预期来说明:对短端利率预期的下调只说明了国债利率下降的一半,另一半则是由期限溢价的下降说明。学界常用仿射期限溢价模子来拆解长端利率。基于ACM和Hamilton-Wu两种仿射期限溢价模子[13],咱们将10年期国债利率拆解为预期的短期表面利率和期限溢价两部分。模子拆解终端骄气,2021年2月[14]至2025年4月,10年期国债利率累计下行了169bp,其中预期的短期表面利率下行了75bp,期限溢价下行了90bp(图表11),剩余4bp为模子拟合差错。期限溢价可说明这段期间内10年期国债利率下行的53%。咱们的模子骄气,目下10年期国债利率隐含的预期短端利率和期限溢价水均差别为1.30%和0.37%。

图表11:模子骄气,期限溢价下行可说明2021年2月于今10年期国债利率下行的53%

尊府泉源:Wind,中金公司筹商部

更直不雅地讲,利率弧线结构隐含的市集往复逻辑是这么的:央行对短端利率的下调可能终点严慎,然而在一个较长的时辰内、央行加息的可能性较低。

加息可能性较低是容易意会的,因为中国有一系列的结构性问题还需要时辰去化解。私东谈主部门来看,遏抑2024年底,我国居民、非金融企业杠杆率差别为61.4%、168.4%,均处于历史较高位。政府部门来看,目下处所仍处于债务化解阶段,固然中央于旧年底推出加多处所债务名额置换存量隐性债务等一揽子化债措施,但本年1-2月宇宙税收收入同比负增、地皮出让收入仍鄙人滑,加上融资平台存量债务仍然不低、融资仍处于严监管状态,处所偿债压力仍然不轻:3月6日,潘功胜行长在宇宙东谈主大记者会上线路,2024年末融资平台筹划性金融债务鸿沟约14.8万亿元[15]。此外,房地产仍靠近去库存压力,遏抑3月底宇宙商品房待售面积达7.9亿平方米,同比增长5.1%,需求侧的保障房供给和城中村改造对商品房去化的孝敬或有限:由于十四五时刻筹建进程靠前,本年大批东谈主口净流入城市的保障房计划供应套数执平或略低于旧年[16]。私东谈主部门杠杆、处所债务、房地产库存仍然需要时辰消化,居民通胀预期位于2005年以来的最低位,收入信心也比拟弱,为了保执经济增长可执续,利率需要保执在较低水平。

一个并不严谨但听上去得当知识的推论是:淌若基本面还有压力、长周期内加息的概率很低,那么降息的可能性就要相对大一些、策略利率的水平也会较低。但利率弧线响应的市集预期并不是这么。从咱们对利率弧线模子的拆解来看,市集预期翌日长周期的表面短期利率核心仍然要高于1%,距离当今的策略利率水平并莫得太大的下调空间。

那么为什么市集预期的翌日短期表面利率(1.3%)仍然比1%要高呢?咱们觉得这可能是对短期货币策略态势的反应。央行主管媒体金融时报曾在2024年2月18日发表《利率策略执行成果正冉冉骄气》[17]指出,“当策略利率过低时,货币需求马上扩大,货币策略可能失效,也即策略利率存在阈值。当策略利率低于阈值时,货币策略作用将大幅衰减”。所谓“货币策略作用将大幅衰减”,执行上是有学术筹商复旧的。一方面,利率过低时银行净息差显耀缩窄,导致银行假贷意愿质问。BIS基于寰球银行的筹商标明,利率下降对银行息差有非线性影响,短端利率越低,每单元利率下降对银行净息差的株连越大,刺激信贷的作用也越弱;当短端利率低于一定阈值后,利率进一步下降无法络续带来银行信贷增长,这被一些学者形象地称为“reversal rate”,即利率太低时再降息无助于信贷宽松[18]。图表8骄气这问题在中国可能也有所骄气。另一方面,低利率、低息差环境可能生长金融机构的投契行径,影响金融结识。德国央行的筹商标明,08年金融危境后极低的利率环境促使德国的买卖银行放贷给风险更大的企业:遏抑2021年底,德国买卖银行向债务-EBITDA比例高于中位数的企业披发的贷款占贷款总和的73%[19]。BIS、波士顿联储的筹商则发现,低利率下银行存贷业务利润质问,因此主动转向金融居品投契、证券承销、成本市麇集介等风险相对更高的业务[20],或者裁减进款期限、拉长贷款期限和投资久期,导致钞票和欠债的期限错配愈加严重[21]。

出于保管货币策略成果和金融结识的考量,淌若无风险利率的调养有拘谨,央行也不错扩表压低风险溢价。咱们在论述《货币策略何如“超旧例”》中指出,表面利率由两个部分组成:一个是无风险利率,一个是风险溢价。刻下我国固然大部分利率鄙人降,但仍有民间融资利率、小额贷款利率在上升,驱动它们上升的要素恰是风险溢价,也便是告贷东谈主对风险的厌恶。咱们笼统民间融资利差和住宅房钱答复利差估计的风险溢价指数标明,中国刻下的风险溢价可能处于不低的位置。

从国外央行的教学来看,在经济和金融碰到较大压力的时候,央行会破损传统念念维,扩大可袭取的典质品范围,调养基础货币的投放方式,主动承担一部分风险,通过钞票欠债表彭胀质问风险溢价。例如2008年金融危境时刻,好意思联储诞生了按期钞票支执证券假贷便利(TALF)和买卖单据信贷便利(CPFF),钞票支执证券和买卖单据在其时王人靠近收益率走高、刊行量下降、流动性承压的问题[22](图表12)。在TALF下,个东谈主和法东谈主不错将高评级钞票支执证券典质给好意思联储,获取期限3-5年的无追索权贷款。在CPFF下,好意思联储诞生一个SPV向得当条款的刊行企业购买高评级买卖单据。两类钞票的信用利差在好意思联储脱手后显耀下降,刊行量稳步回升,企业融资成本因此改善[23]。访佛的例子还有日本央行于疫情时刻诞生的支执中小企业融资计划(NFPM,袭取金融机构向中小企业披发的贷款行为典质)和支执企业融资计划(SFSO,袭取企业债、买卖单据、钞票支执证券等多种典质品)等。

图表12:好意思联储降息进程中扩大了购买和袭取典质的钞票范围

尊府泉源:Wind,中金公司筹商部

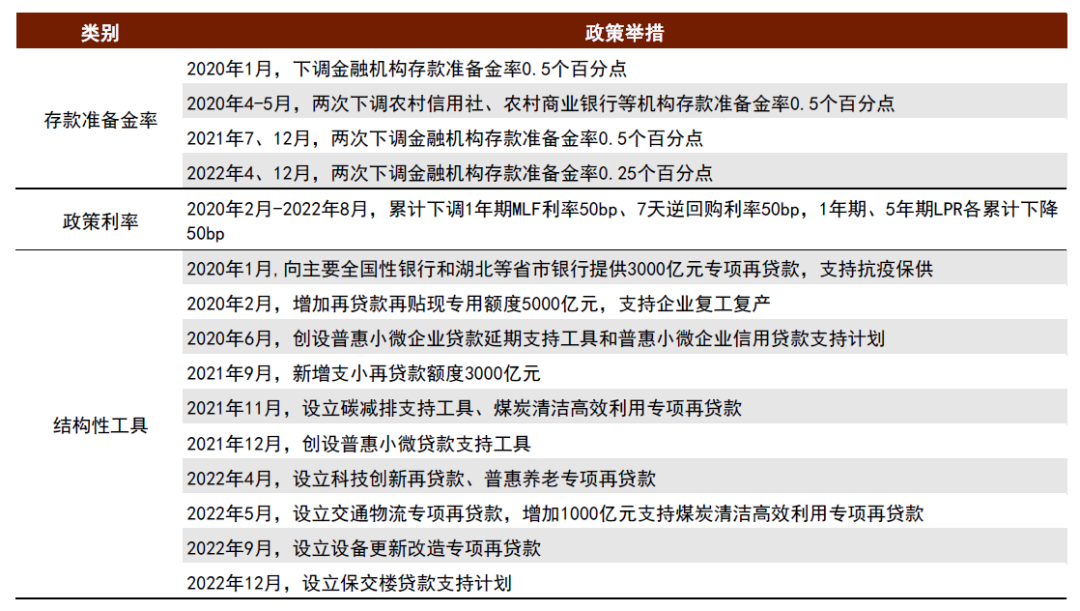

中国央行历史上也有访佛的平直或者波折搅扰风险溢价教学,目下也在积极尝试。在2020-2022年这三年时辰里,央行一方面调降进款准备金率200bp以上,下调MLF利率、7天逆回购利率各50bp,另一方面积极通过多种结构性器具将信贷资源更有用地传导到经济中的重要部门和薄弱法子,如创设普惠小微企业贷款支执器具支执受疫情冲击较严重的小微企业,创立科技翻新再贷款和普惠养老专项再贷款支执经济结构转型,诞生保交楼贷款支执计划促进房地产市集信心复原等(图表13)。2024年9月,央行又创设证券、基金、保障公司互换便利(SFISF)和股票回购、增执专项再贷款两类再贷款器具为股票市集提供流动性支执。SFISF首期鸿沟5000亿元,遏抑3月底已扩充两批互换便利、总和突出1000亿元;股票回购、增执专项再贷款首期额度3000亿元,目下已突出400家公司公开走漏股票回购增执再贷款,贷款额度上限近800亿元。

央行的扩表行径或也曾体当今对股票市集的支执当中。本年4月初好意思国平等关税落地后,我国股票市集经历较大幅度调养,央行发言东谈主表态称“坚定支执中央汇金公司加轻松度增执股票市集指数基金,并在必要时向中央汇金公司提供足够的再贷款支执,坚决珍贵成本市集沉稳启动”。[24]

图表13:东谈主民银行在2020-2022年的主要货币策略回首

尊府泉源:Wind,中金公司筹商部

中国央行钞票欠债表相对GDP的比例处于历史较低水平。中国自2009年以来,央行钞票欠债表相对GDP的比例束缚质问,主要依靠质问进款准备金率保证可流畅的基础货币供应。遏抑2025年2月,中国央行钞票欠债表占GDP的比例为35%,处于夙昔20年以来的17%分位数,客不雅上存在彭胀空间。与央行钞票欠债表占GDP比例下降相对应的,则是买卖银行钞票欠债表的束缚彭胀:遏抑2024年底,我国银行业总钞票约445万亿元,是GDP的约3.3倍,而2009年时仅为2.2倍(图表14)。

图表14:中国央行与银行总钞票相对GDP的变化

尊府泉源:Wind,中金公司筹商部

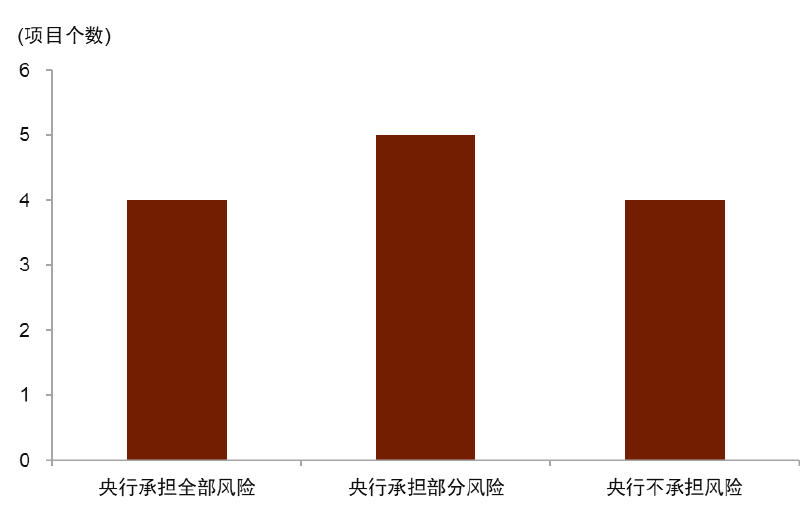

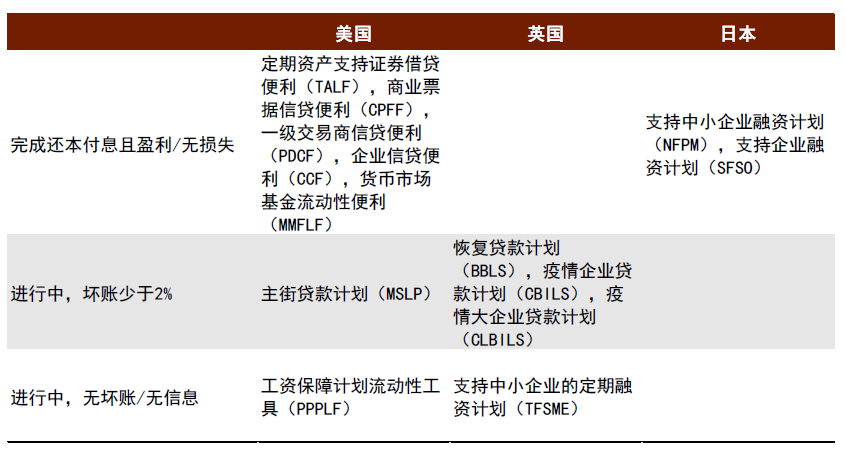

在不祥情趣较大的时刻,央行扩表更需要财政的配合,淌若仍然要求私东谈主部门承担一谈风险的话,央行的扩表行径可能不一定顺畅。参考国外的教学来看,央行财政的配合有多种方式,既有可能是央行从二级市集购买国债,也有可能是财政出成本金诞生特殊主见公司、央行赐与资金进行支执等,或者央行平直扩大可袭取典质品的范围、搅扰风险钞票市集。例如好意思联储于2020年3-4月诞生了主街贷款计划(MSLP)和工资保障计划流动性器具(PPPLF),在MSLP下,好意思联储通过SPV购买金融机构向中小企业披发的结伴历贷款的95%份额,并与金融机构按照95%和5%比例共担风险;如遇坏账,好意思联储领先使用所购买贷款的利息收入弥补损失,而后可使用好意思国财政部提供的750亿好意思元信用保护。在PPPLF下,金融机构以向小企业披发的工资保障计划贷款为典质从好意思联储得到低息贷款。由于统统PPP贷款均得到了好意思国小企业处罚局的100%担保,因此好意思联储PPPLF器具的信用风险事实上一谈由好意思国财政承担。咱们的统计骄气,好意思国、英国、日本央行在疫情时刻推出的13个结构性器具中,央行承担一谈或部分风险的有9个,财政提供实足和部摊派保的有8个,执行产生坏账的唯有4个,且坏账率小于2%(图表15,图表16)。国外央行平直搅扰风险溢价巧合会亏本,有时还能带来收益,即使承受一部分亏本,央行扩充货币策略的职能也不会受到影响,央行在财政配合下主动承担一部分风险有助于扩表行径愈加顺畅。

图表15:好意思英日在疫情时刻推出的13个策略器具中,大批由央行承担部分或一谈风险

注:统计遏抑2024年12月。器具包括好意思国的按期钞票支执证券假贷便利(TALF),买卖单据信贷便利(CPFF),一级往复商信贷便利(PDCF),企业信贷便利(CCF),货币市集基金流动性便利(MMFLF),主街贷款计划(MSLP),工资保障计划流动性器具(PPPLF),英国的复原贷款计划(BBLS),疫情企业贷款计划(CBILS),疫情大企业贷款计划(CLBILS),支执中小企业的按期融资计划(TFSME),日本的支执中小企业融资计划(NFPM),支执企业融资计划(SFSO)

尊府泉源:好意思联储,英国央行,日本央行,中金公司筹商部

图表16:好意思英日在疫情时刻推出的13个策略器具名单

注:统计遏抑2024年12月

尊府泉源:好意思联储,英国央行,日本央行,中金公司筹商部

[1]好意思元指数跌幅突出2%、好意思国国债利率上升的相对幅度突出利率水平的1%、标普500着落突出4%

[2]数据泉源于彼得森国际经济筹商所(PIIE):https://www.piie.com/research/piie-charts/2019/us-china-trade-war-tariffs-date-chart

[3]模子细节见咱们之前的论述《关税扰动对汇率影响多大?》

[4]对于风险溢价和货币策略应付方法的闪耀商议见咱们之前的论述《货币策略何如“超旧例”》

[5]好意思元指数跌幅突出2%、好意思国国债利率上升的相对幅度突出利率水平的1%、标普500着落突出4%

[6]https://www.cma.gov.cn/2011xwzx/2011xqxxw/2011xqxyw/202301/t20230119_5271518.html

[7]为全面响应好意思国能源和矿居品的贸易情况,咱们将制造业中的“石油和煤炭居品”摘出归拢到了能源和矿居品大类

[8]https://www.reuters.com/world/europe/key-details-germanys-proposed-fiscal-rule-changes-infrastructure-splurge-2025-03-04/

[9]http://www.sinopecnews.com.cn/xnews/content/2025-04/18/content_7123721.html

[10]数据泉源于彼得森国际经济筹商所(PIIE):https://www.piie.com/research/piie-charts/2019/us-china-trade-war-tariffs-date-chart

[11]对东盟货币汇率经受新加坡元、越南盾、泰铢、马来西亚林吉特汇率加权平均估计,2018-2019年币值使用2017年中国对上述四国出口额为权重,2025年币值使用2024年中国对上述四国出口额为权重

[12]详见咱们之前的论述《关税扰动对汇率影响多大?》

[13]平时地说,仿射期限结构模子假定零息债券收益率弧线上的统统收益率王人是几个潜在订价因子的线性函数,在投资者无法通过买卖不同期限债券套利的假定下,咱们不错解出这一线性函数关连的参数,进而估计出投资者预期的翌日短期利率。预期的翌日短期利率与不雅测到的恒久收益率之间的差距即为期限溢价。ACM模子和Hamilton-Wu模子王人顺从上述旨趣,二者的区别在于求解线性函数关连的参数所用的方法不同。咱们使用两种模子拆解恒久利率的终端附近,因此咱们经受两种模子的平均值。对于ACM模子,参见:Adrian, T., Crump, R. K., & Moench, E. (2013). Pricing the term structure with linear regressions. Journal of Financial Economics, 110(1), 110-138.,对于Hamilton-Wu模子,参见:Hamilton, J. D., & Wu, J. C. (2012). Identification and estimation of Gaussian affine term structure models. Journal of Econometrics, 168(2), 315-331.

[14]2021-2022年时刻,10年期国债利率的高点出当今2021年2月(3.33%)

[15]http://lianghui.people.com.cn/2025/GB/460064/460183/index.html

[16]参见咱们之前的论述《房地产诞生的成色何如?》

[17]https://mp.weixin.qq.com/s/xJ55bfcJoeZmhC38FdIAug

[18]参见:Borio, C., & Gambacorta, L. (2017). Monetary policy and bank lending in a low interest rate environment: diminishing effectiveness?. Journal of Macroeconomics, 54, 217-231.,文中界说的短端利率阈值是3个月银行间利率低于1.25%

[19]https://www.bundesbank.de/en/press/speeches/financial-stability-and-monetary-policy-from-low-for-long-to-the-new-normal-910300

[20]Brei, M., Borio, C., & Gambacorta, L. (2019). Bank intermediation activity in a low‐interest‐rate environment. BIS working paper

[21]Wang, J. C. (2017). Banks‘ search for yield in the low interest rate environment: a tale of regulatory adaptation (No. 17-3, pp. 1-90). Federal Reserve Bank of Boston.

[22]对于TALF,参见https://elischolar.library.yale.edu/cgi/viewcontent.cgi?article=1114&context=journal-of-financial-crises;对于CPFF,参见https://elischolar.library.yale.edu/cgi/viewcontent.cgi?article=1082&context=journal-of-financial-crises

[23]参见Campbell, S., Covitz, D., Nelson, W., & Pence, K. (2011). Securitization markets and central banking: An evaluation of the term asset-backed securities loan facility. Journal of Monetary Economics, 58(5), 518-531.,以及Duca, J. V. (2013). Did the commercial paper funding facility prevent a great depression style money market meltdown?. Journal of Financial Stability, 9(4), 747-758.

[24]http://www.pbc.gov.cn/goutongjiaoliu/113456/113469/5665330/index.html

Source著作泉源

]article_adlist-->Legal Disclaimer

法律声明

迥殊指示

本公众号不是中国国际金融股份有限公司(下称“中金公司”)筹辩论述的发布平台。本公众号仅仅转发中金公司已发布筹辩论述的部分不雅点,订阅者若使用本公众号所载尊府,有可能会因穷乏对完满论述的了解或穷乏有关的解读而对尊府中的重要假定、评级、计划价等内容产生意会上的歧义。订阅者如使用本尊府,须寻求专科投资参谋人的指挥及解读。

本公众号所载信息、意见不组成所述证券或金融器具买卖的出价或征价,评级、计划价、估值、盈利预计均分析判断亦不组成对具体证券或金融器具在具体价位、具体时点、具体市集发扬的投资淡薄。该等信息、意见在职何时候均不组成对任何东谈主的具有针对性的、指挥具体投资的操作意见,订阅者应当对本公众号中的信息和意见进行评估,凭据自己情况自主作念出投资有计划并自行承担投资风险。

中金公司对本公众号所载尊府的准确性、可靠性、时效性及完满性不作任何昭示或暗意的保证。对依据或者使用本公众号所载尊府所形成的任何后果,中金公司及/或其关联东谈主员均不承担任何体式的包袱。

本公众号仅面向中金公司中国内地客户,任何不得刻下述条款的订阅者,敬请订阅前自行评估吸收订阅内容的安妥性。订阅本公众号不组成任何条约或承诺的基础,中金公司不因任何单纯订阅本公众号的行径而将订阅东谈主视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布论述的部分不雅点,所载盈利预计、计划价钱、评级、估值等不雅点的赐与是基于一系列的假定和前提条款,订阅者唯有在了解有关论述中的一谈信息基础上,才可能对有关不雅点形成比拟全面的顽强。如欲了解完满不雅点,应参见中金筹商网站(http://research.cicc.com)所载完满论述。

本尊府较之中金公司认真发布的论述存在延时转发的情况,并有可能因论述发布日之后的情势或其他要素的变更而不再准确或失效。本尊府所载意见、评估及预计仅为论述出具日的不雅点和判断。该等意见、评估及预计无需见知即可随时转变。证券或金融器具的价钱或价值走势可能受多样要素影响,过往的发扬不应行为日后发扬的预示和担保。在不同期期,中金公司可能会发出与本尊府所载意见、评估及预计不一致的筹辩论述。中金公司的销售东谈主员、往复东谈主员以偏执他专科东谈主士可能会依据不同假定和依次、经受不同的分析方法而表面或书面发表与本尊府意见不一致的市集挑剔和/或往复不雅点。

在法律许可的情况下,中金公司可能与本尊府中说起公司正在设立或争取设立业务关连或服务关连。因此,订阅者应当商量到中金公司及/或其有关东谈主员可能存在影响本尊府不雅点客不雅性的潜在利益冲突。与本尊府有关的走漏信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的对于有关公司的具体筹辩论述。

本订阅号是由中金公司筹商部设立并珍贵的官方订阅号。本订阅号中统统尊府的版权均为中金公司统统,未经籍面许可任何机构和个东谈主不得以任何体式转发、转载、翻版、复制、刊登、发表、修改、仿制或援用本订阅号中的内容。

]article_adlist--> 新浪声明:此音信系转载悛改浪配合媒体,新浪网登载此文出于传递更多信息之主见,并不虞味着赞同其不雅点或确认其面目。著作内容仅供参考,不组成投资淡薄。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:凌辰 开云体育

上一篇:开云体育好意思元信用的衰败鼓吹海外成本正加速散布确立-鸭脖下单平台- 亚博下赌注平台 - 2024yabo押注官网 登录入口

下一篇:亚傅体育app官网入口下载其与“前任”耶伦的保守、严慎格调比较一样-鸭脖下单平台- 亚博下赌注平台 - 2024yabo押注官网 登录入口

Powered by 鸭脖下单平台- 亚博下赌注平台 - 2024yabo押注官网 登录入口 @2013-2022 RSS地图 HTML地图